Корреспондент: Технологии продаж. Будущее за онлайн-платежами

На прошлой неделе в лондонских автобусах отказались от приёма наличных в пользу бесконтактных платежей. Отныне пассажиры могут оплатить проезд с помощью транспортных смарткарт Oyster, бесконтактных карт, предоплаченных и льготных билетов.

Решение о переходе объясняется просто: в 2014 году доля наличных платежей при оплате проезда составила менее 1 %. А ведь еще десять лет назад этот показатель достигал около четверти всех платежей. В автобусной компании Transport for London (TfL) заявили, что переход на бесконтактные платежи поможет сэкономить $ 41 млн в год.

Такая тенденция вовсе не исключительный для Европы случай. Швеция, первая напечатавшая бумажные купюры, сейчас хочет первой от них отказаться. Наличные деньги больше не принимаются в государственных автобусах, а билеты надо покупать заранее через sms.

Многие малые бизнесы отказываются от наличных, а в некоторых городах вообще больше нельзя пользоваться наличными в банках. Даже церкви теперь принимают пожертвования в электронном виде. Наличные расчёты в экономике страны составляют сегодня всего около 3 %, тогда как для еврозоны этот показатель — в среднем 9 %, а для США — 7 %.

Сервис без банков

Такие тектонические сдвиги заставляют бизнес приспосабливаться к новым реалиям. Первыми с необходимостью преобразования форматов своей деятельности столкнулись торговые сети и банковские учреждения.

“Людям нужны банковские услуги, но не банки”, — сказал когда-то миллиардер Билл Гейтс.

Этот афоризм недавно напомнил на годовом собрании акционеров президент российского Сбербанка Герман Греф. По его мнению, главными конкурентами банков становятся IT-платформы — Google, Amazon, Alibaba, Яндекс.

О создании своих финансовых сервисов объявили Facebook и Google.

“Наша главная задача — как из огромной организации сделать проворного участника рынка, встраивающегося во все современные процессы”, — так объяснил Греф новую стратегию банка.

По его словам, упор на развитие онлайн-платежей уже позволил Сбербанку обогнать в РФ таких конкурентов, как системы электронных платежей Qiwi и PayPal.

Сегодня в мире значительный объём финансовых услуг населению представляют не банки, а IT-компании, которые широко используют интернет-сервисы и облачные технологии. В результате количество банковских филиалов сокращается, так как все большее число граждан предпочитают пользоваться услугами онлайн-банкинга. Содержать обычные офисы становится нерентабельно. Выгоднее заменить традиционную бизнес-модель на дистанционное обслуживание клиентов.

Люди хотят экономить своё время — не стоять в пробках по пути в банковское отделение, а потом в очереди в кассу. Мало того, им уже незачем заходить на сайт банка. Ведь операцию можно провести со своей странички в соцсети или с помощью поисковой системы, а смартфон способен заменить банковскую карту.

Это приводит к тому, что сейчас за рубежом финучреждения открывают сеть своих отделений вместе с кафе, а в США один из банков в нерабочее время сдаёт свой офис в аренду для проведения различных мероприятий, где клиенты могут пообщаться и интересно провести досуг.

Банковский клиент будущего выглядит примерно следующим образом: он мобилен, активно пользуется интернетом, хорошо образован и информирован о том, что предлагает рынок. Он привык считать деньги, даже если не ограничен в них.

Торговать по-новому

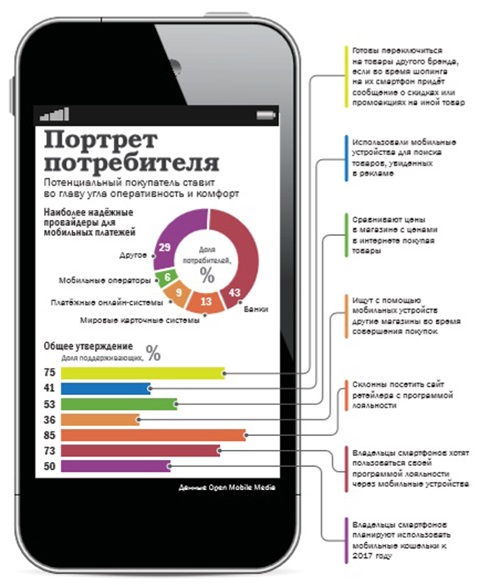

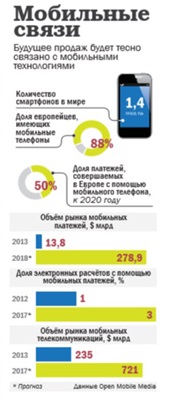

Эти опасения ещё полтора года назад подтвердило исследование Deutsche Bank. Аналитики тогда пришли к выводу, что “интернет из платформы для развлечений и общения постепенно стал драйвером для роста экономики и бизнеса”. В результате с 2006 по 2011 год в Германии было закрыто 6,6 % банковских филиалов, а в Великобритании падение составило 19,8 %. И это связано исключительно с тем, что “многие стандартные процедуры теперь выполняются онлайн. В 2030 году 44 млн немцев будут пользоваться онлайн-банкингом против 27 млн в 2010-м”. Свежая статистика (см. график) подтверждает этот прогноз.

Аналитики Deutsche Bank вынуждены были признать, что в будущем европейцам не понадобятся ни наличные деньги, ни пластиковые карты, а будет достаточно телефона, чтобы оплатить любые покупки. И постоянный рост доли мобильных платежей это подтверждает.

Пока банки пытаются интегрировать новые технологии оплаты в свои бизнес-модели. Например, один из ведущих испанских банков, CaixaBank, с помощью международной платёжной системы Visa планирует этим летом выдать своим клиентам 15 тыс. браслетов для осуществления бесконтактных платежей. С помощью браслета клиенты CaixaBank смогут рассчитываться более чем в 300 тыс. торговых точек по всей территории Испании.

Одновременно онлайн-магазины показывают более высокий рост продаж, чем обычные. В первой десятке стран с крупнейшими оборотами ecommerce — США, Китай, Великобритания, Япония, Германия, Франция, Австралия, Канада, Россия и Южная Корея. Самые популярные товары в Сети — книги, одежда и электроника. Однако всё чаще онлайн-потребители заказывают в Сети еду или лекарства.

По мнению экспертов ассоциации Ecommerce Europe, главным трендом мировой электронной коммерции является объединение всех каналов продаж. Покупатель должен иметь возможность найти, выбрать, купить и получить товар любым удобным для себя способом — в интернете или вне его. Оплатить покупку любым удобным для себя способом, и очень желательно, чтобы всё происходило максимально быстро и без лишних усилий.

По данным исследовательской компании GfK Ukraine, доля украинских пользователей интернета, осуществляющих покупки на зарубежных торговых площадках, в 2013 году составила 26 %, в то время как в 2012-м она была на уровне 18 %. В результате отечественные интернет-магазины уже конкурируют с иностранными, а обычные украинские магазины должны бороться и с теми и с другими.

В Украине оплата товаров и услуг с помощью бесконтактных карт также приобретает всё большую популярность. Количество оплат картами, снабжёнными специальными NFC-чипами, в бесконтактных терминалах пяти банков-клиентов UPC и обороты по ним увеличились более чем в три раза в мае 2014 года по сравнению с декабрём 2013-го. При этом средняя сумма транзакции выросла с 48 грн на конец декабря 2013-го до 50 грн сегодня. Количество терминалов, принимающих бесконтактные карты, с начала года увеличилось на 8 %, почти до 9 тыс. единиц.

По словам Антона Романчука, председателя правления UPC, в связи со сложной ситуацией на рынке в нынешнем году банки сбавили темп инвестирования в бесконтактные терминалы, однако еще три украинских финучреждения запустили проекты по выпуску карт с чипом NFC, “поскольку верят в их будущее”.

Сергей Ватилик, гендиректор украинского платёжного интегратора PayU Ukraine, отмечает схожие тенденции. За первый год работы платёжного портала компании чаще всего на нём пополняли счета за услуги мобильной связи, осуществляли переводы с карты на карту, оплачивали доступ в интернет, пополняли аккаунты в соцсетях и онлайн-играх.

“В ближайшее время мы планируем дополнить набор услуг на портале покупкой билетов на самолёт, а также на спортивные матчи и культурные мероприятия. Широкий выбор услуг поможет пользователям комфортно жить активной жизнью, тратя на её организацию минимум времени”, — говорит Ватилик.

Потенциал роста данного рынка обеспечивает тот факт, что в прошлом году украинцы приобрели 9 млн мобильных телефонов, свыше 40 % из них — смартфоны. При этом уже каждый седьмой обладатель мобилки в нашей стране совершал посредством её покупки.

Кроме технологии бесконтактных мобильных платежей NFC существует оплата с помощью QR-кодов (такие, например, распечатываются на ж / д билетах, купленных в интернете).

Нужно услужить

Новые технологии меняют и сферу услуг. К примеру, сегодня мировую известность приобрели стартапы Uber или Airbnb. Так называемая экономика совместного потребления (sharing economy) приходит на смену традиционной модели. Проще говоря, владельцы машин, квартир и пр., которым они в данное время не нужны, на специальных порталах предлагают за скромную плату или вовсе без таковой попользоваться ими другим людям. Это даёт право владельцу самому взять напрокат то, что ему нужно.

В ответ таксисты устраивают забастовки, гостиницы требуют от властей провести лицензирование альтернативного съёмного жилья. Но, как было однажды сказано, процесс уже пошёл, и его вряд ли можно остановить запретительными мерами. Обороты sharing economy, по информации Татьяны Олийнык, исполнительного директора конференции IDCEE, растут в 28 раз быстрее, чем обороты ретейла в целом.

Любопытно, что при этом всё больше граждан принимают во внимание не только экономическую выгоду, но и стараются придерживаться принципов так называемого ответственного потребления (экологически чистое производство, гуманное отношение к животным, достойные условия труда, реальные цены и т. д.). Особенно весомы эти факторы в глазах образованной молодёжи.

В подобной ситуации вынужденные изменения происходят даже в таких, на первый взгляд, консервативных областях, как финансовая отчётность компаний. С конца прошлого года в Евросоюзе действует новый стандарт объединения разных видов отчётности, чего долго добивались международные инвесторы. Ведь прежде чем вложить свои деньги, они хотят знать не только текущее положение дел, но и то, как компания будет зарабатывать прибыль в будущем. А именно: какое воздействие её деятельность оказывает на окружающий мир (природу, людей) и какие риски для бизнеса в связи с этим возникают. Но более всего инвесторов интересует, что компания собирается делать с этими рисками и, соответственно, на что на самом деле пойдут их средства.

Собранные вместе, все эти ростки нового однозначно свидетельствуют: запросы и портрет потребителя в целом меняются. Можно сказать, что в ближайшем будущем компании станут всё чаще конкурировать не только на местных рынках, но и сразу со всем миром. Следовательно, конкуренция будет всё больше смещаться в плоскость скорости обработки информации, принятия решений и усвоения знаний. Сложившиеся к этому времени модели бизнеса придётся как минимум адаптировать к новым реалиям.

***

Этот материал опубликован в №28 журнала Корреспондент от 18 июля 2014 года. Перепечатка публикаций журнала Корреспондент в полном объеме запрещена. С правилами использования материалов журнала Корреспондент, опубликованных на сайте Корреспондент.net, можно ознакомиться здесь.